�����ԁ�����䓲��Ј��߄ݳ��m���Ե�Ӱ푣����N��ӆ؛�ձ�e�O�Բ��ߣ�䓏S��ӆ�Ή������@���ӡ��������@�N��r�£�䓲Įa���Գ��m�����������ҽyӋ�ֹ����Ĕ���������1-8�·�ȫ��䓲Įa���_����62770.4�f�������؏Ͳģ����^ȥ��ͬ������3371.3�f��������5.7%���Ј���ʿ�����J�飬�ڮa�����Ӷ���Q��ӆ؛���y�����ӵ���r�£�䓏S�����V�������Ӵ���䓲�ֱ���N�۵ı���������䓲��N����������䓏Sֱ���o���������ИI䓲Ĕ�������Ҳ��Ӱ푽�����Q���ձ���X�����������ȵIJ��������֮һ��������䓏S�c��Q�̠��Z�Ј������^�cҲ���Ј��ϲ�Ä���ߡ�䓏S�c��Q���@һԭ�����ه�����湲ͬ�w����ѽ����˸F;ĩ·���D���ɞ黥�ข�����Pϵ�ˆ

���c���ֱ�������½� ���a䓲��D������I���

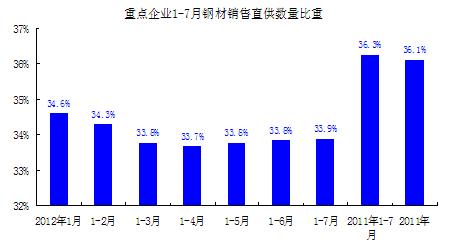

�҂�ͨ�^�����c��F��I�ĠI�N�����M�з����s�l�F��δ��������������r�����H��2012���ԁ����c��I��䓲�ֱ�������ͱ���ͬȥ��ͬ�ڱ��^���������������N�����ͱ���ͬ��ȥ��ͬ�څs���F�����ӡ�2012��1-7�·���Ӌ�����c�yӋ��F��I䓲��N��ֱ��������9733.1�f����ռȫ��䓲��N�����ı��؞�33.9%���^ȥ��ͬ��36.3%�ı����½���2.4���ٷ��c��ͬ�����c��Iͨ�^���N��ʽ�N�۵�䓲Ĕ�����12576.5�f����ռȫ��䓲��N�����ı��؞�43.8%���@�������ȸ���ֱ��䓲Ĕ����ı��أ�Ҳ����ȥ��ͬ�ڷ��N�����ı���1.9���ٷ��c����1����

��1�����c��F��I䓲��N�۷�ʽ������ռ������λ������

|

�� |

�N����Ӌ |

ֱ�� |

���N |

���� |

��֧�C�� |

���� |

|

2012��1-7�� |

���� |

287160707 |

97330683 |

125764787 |

11895622 |

36629019 |

15540591 |

|

����% |

100 |

33.89 |

43.80 |

4.14 |

12.76 |

5.41 |

|

2011��1-7�� |

���� |

279428245 |

101298906 |

117073795 |

11262851 |

35701783 |

14090915 |

|

����% |

100 |

36.25 |

41.90 |

4.03 |

12.78 |

5.04 |

|

2011�� |

���� |

477988899 |

172658633 |

201294562 |

18821938 |

62036118 |

23177644 |

|

����% |

100 |

36.12 |

42.11 |

3.94 |

12.98 |

4.85 |

��䓲Įa�����ӣ�����Q��ӆ؛���������r�£�䓏S�������a��䓲����]��ͨ�^����ֱ���������N����ֱ���M�����������ИI����������������ȥ���أ��䌍�҂�ͨ�^�����c��I䓲Įa���͎�����Č��ȷ��������ԸQ����һ�ߡ����Ї���F���I�f�����P�yӋ�����@ʾ�� 2012��1-7�·����c��I䓲���Ӌ�a����3318.6�f�����^ȥ��ͬ������574.03�f����2012��7��ĩ���c��I䓲Ď������1418.5�f�����^ȥ��ͬ������529.1�f����ͨ�^���������҂����l�F���c��I䓲Įa�������c��������H���44.9�f����䓏S��ĩ䓲Ď�����S��䓲Įa�������Ӷ�̎��������څ�ݡ�Ҳ�����f���c��I���a��䓲ě]��ͨ�^ֱ�����������������ИI��Ҳ�]��ͨ�^���N����������䓲��Ј��������D��������I��档

��F��I�c��Q��I��䓲��N��څ���ڸ���

����ֱ���N��䓲ĵı����mȻһֱ����F��I�����Ŀ�ˣ���F��IҲһֱ�����@һĿ��Ŭ���������@������ζ����F��Iδ�팢Ҫ�c��Q��I�γɸ����Pϵ������Z�Ј����~�����H�ϲ��������е�䓲ĮaƷ����ֱ��������N��ģʽ�����H�l�_���ҵ���F�aƷҲ��һ������ͨ�^ֱ��ֱ���N�۽o�Ñ��ġ����w���f�W����F��I�^��䓲ĮaƷ����ֱ�N��ʩ�ӹ����͵��K���Ñ�������䓲ĮaƷͨ�^���N���N�ۣ����n�ȇ�����F��I��ͨ�^�C�ϻ��ߌ��I��������ͨ��䓏Sֱ���Ñ��ı����䌍�ܵ͡���Ŀǰ��r�������҂�����ֱ���N��䓲ı������^�ߵ���I�猚䓵ȣ�������������a�����������ġ��ݼy䓡��Ͳĵ��L�ĮaƷ�������ͨ�^��Q�̷��N��ģʽ���N�۵ġ��Č�2012��1-7�·����c��I�ķ�Ʒ�N�N�������������F���òĵ�ֱ���������F�����@�����ӣ����N�����tͬ�Ȝp�٣��ܲĵ�ֱ������Ҳ���F��С�����ӣ����N����ͬ�Ȝp�٣��L�ĺͰ厧�Ąt�����F��ֱ�������p�ٶ����N������������r���@�f���F���òĺܲĵ�䓲ĮaƷ��ֱ��ģʽ���Ѓ��ݣ�����ֵ��һ�����ֱ��������ߵ��F���ò��係��ռ䓲Įa���ı��غ�С������1%�������N��ģʽ��׃�������y������䓲��Ј��a��Ӱ푡�

��2��2012��1-7�����c��F��I䓲ķִ���N�۷�ʽ����

|

|

|

ֱ�� |

���N |

���� |

��֧�C�� |

���� |

|

�F���ò� |

����% |

43.42 |

38.13 |

5.38 |

5.66 |

7.41 |

|

�^ȥ��ͬ�����p |

5.06 |

-5.09 |

-6.05 |

2.58 |

3.50 |

|

�L�� |

����% |

28.61 |

51.72 |

6.35 |

10.00 |

3.32 |

|

�^ȥ��ͬ�����p |

-2.14 |

1.99 |

0.13 |

-0.84 |

0.86 |

|

�厧�� |

����% |

38.23 |

37.16 |

2.10 |

15.79 |

6.73 |

|

�^ȥ��ͬ�����p |

-2.43 |

1.58 |

0.09 |

0.82 |

-0.07 |

|

�ܲ� |

����% |

38.31 |

31.59 |

4.03 |

5.91 |

20.16 |

|

�^ȥ��ͬ�����p |

0.02 |

-1.68 |

-0.50 |

0.31 |

1.85 |

���ڮa�����ر��^��İ厧�ĺ��L�Ķ��ԣ�ֱ���ͷ��Nģʽ������F��ͨ���Ը������ס���F��Iֱ��䓲Ľo�����Ñ����Ԝp�����g�h�����������Կ��Խ�����ͨ�M�ò��õ����郞�|��䓲ĮaƷ�������������Կ��Ա���ӆ����������߀����ֱ�Ӹ��Ñ���ͨ�������a�����������䓲ĮaƷ������ֱ��ģʽ���ڹ����p�����f�����p�A��������F��I�������a��I������������ͬһ�r�g���������aͬһ����Ҏ��ĮaƷ���������Ñ���ͬһ�r�g��Ҫ�ąs�Dz�ͬҎ��ͬ���|�Ͳ�ͬƷ�N��䓲ĮaƷ����䓲��N�۾���ֱ����������F��I���������aģʽ�ͽK���Ñ�����ɢ����ģʽ֮�g�^�y�{�ͣ��ΛrĿǰ�և�����F��I�����y�������Ñ����a������Ҫ��ȫ����Ʒ�NҎ���䓲ĮaƷ���@����Ҫ���в�ͬ�S��䓲ĮaƷ����ͬһ�S��䓲ĮaƷ���ǎ��Ҏ���Ʒ�N�����S���Ľ��N�́�������Ñ��ṩ�����ܵ����µķ��ա�������F��I��ijһ�����ИI����ijһ����^��ȿ��Ԟ��Ñ��ṩֱ�����գ����nj���ȫ�������ИI�Ͷ����^����ԣ����y��������㵽���@�Ӳ�������F��I�U���N���Ј�������Q��I�tһ���ڹ̶��^��Ȟ鱾�^��������ИI�ṩ䓲ĮaƷ�����ٵ���Q�̌��H���ѽ��c���ص�������I�Y�ɑ��Ժ����Ĺ̶������Pϵ����Q���������˽��Ñ�������֮���܉�o�Ñ��ṩ�����`��Ĺ������ա�

����������������Q��I�c䓏S��䓲��N�۷���������L����Q��I����䓲ĮaƷ���N������܊���ஔ�L�r�g֮���Dz������˳��Ј��ģ���F��I��䓲�ֱ��������ʹ��������Ҳ���y�_���c��Q�̡����Z�Ј����̶ȡ����H���҂��J��厧�ĺ��L��ֱ�������Ĝp�ٺͷ��N���ص������c��F��I����Q��I��ij�N�̶��ϵ��ں����P������������a��Ğ�������F��I�������ӌ��N�������Ŀ��ƶ��Lԇ������ļӹ����ā�������Ñ��ṩ���`���ķ��գ������a�L�Ğ�������IҲ���Lԇ�����عɻ��߅��ɵ���Q��I�����ӱ���I�aƷ���N�����������˸��õ�����䓏S���YԴ���ݺ���Q�̵��N�ۃ��ݣ��@Щ�ӹ����Ļ����@�N����I�ֶ�������c������Q�̺��Y���I�ģ��@Ҳ��Ŀǰ��F��I�c��Q��I���Y��������F�����@����S���d���ԭ����Q��I�c��F��I�����p�����Եă��ݣ�����ǰ�Ϊ��ġ��Ԯa���������ߡ����N��������u�ں϶��γ�һ�N ���a�N��һ��������䓲��N�ۼӹ�������I��ģʽ�����S��δ����F�aƷ�N�۵�ģʽ֮һ���@��ζ��䓏Sδ������IJ����c��Q�̡����Z���Ј����~������䓏S�c��Q���γɸ��σ��ݹ�ͬ����ȡ���Ј����~��������о����� �����ȣ�