���y�ġ��������ѽ�Ҫ����ˣ��ڴ����y�ġ� |

��

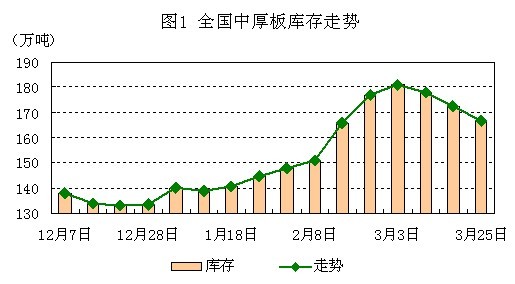

������淽�棬�а������濂�������½����B�m�ߵ͡���䓅f�l�����������@ʾ��2013��3����Ѯȫ������վ��a���A��ֵ��208.46�f����Ѯ�h�����L2.48%���ل��vʷ�¸ߡ��Įa������������Ŀǰ䓲��Ј���r�����R�ߎ�桢�߮a����������Č��ξ��أ���ֵ����ο���ǣ����а�С�M�{���@ʾ���mȻ3�·݇����к��a���_�a���^2�·�������ߣ����a�����������������Ǻܶࡣ�Ľ����܇����к���������B�m�½�����ӡ�C���D1��ʾ�������⣬�ı����Ј�������ȫ���а���rС���؝q������ԭ��������h���ߏ������⣬���YԴ��؛ƫ�١�Ҏ���ȱ�F����F����������m�����Ҳ�ǃr���ͦ���P�I���ء��ɴ˷������а�С�M�J�飬���ڵ͎�挦�Ѓr��һ��֧�����á�

��ꖴ����¼����^ȥ�����а��Ј��ġ����������鲢�]�����ڶ������Ј��r������ʎ�в������������w��������ǰ�Ϻ������ġ����Ϻ͟o�a�ȵ��а������r���^3�³��½���70-200Ԫ/�������Q����һֱ�ڴ������λ�ů����Ҳ��δ���F�����ڽ����ġ��y�ġ����Ј��̼���ϲ�Бn��ϲ�����а��������p�٣��n���ǽK�������ܷ�����ጷš������а��о�С�M���ʹ˼��Ժ�Ҫ������

��

�������������棬����I��������ٶȻ�ů�����wጷ����Ȼӏ����R�S�����Ї�3������I��ُ������ָ����PMI����51.7���������µ�50.4���a��ָ����52.8���������µ�50.8���^��ֵ���ښvʷͬ��51.4�ľ�ֵ��������ӆ�μ��a��ָ���ӿ����@���³���ӆ��Ҳ������4���¸��c���@�����Ї�������Ȼ�������غ͏��K�đB�ݡ�����ֵ���Pע���ǣ�3����ӆ��ָ����2�µĵ�λ�@���������Ƅ�PMIָ���������@ʾ������ů�Ŀ������^��ͬ�rͨÛ��������Q�ߌ����m�������ɵ�����֧�ֽ������K�����˿��g���AӋ�����������4�·ݼ���ጷţ��@Ҳ���Ƅ�䓲ĬF؛�r���Mһ���؝q��

����䓏S���棬���a�ɱ��½��������{���S�r���mȻ�͎�����������ጷ������·��r���γ�����֧�֣�����ԭ�σrڅ�����Ƴɱ����У��ҽ����к�����a��I�a������֮��һЩ�S�ҽӆ���r���ѣ���������ӆ�Σ�䓏S���ͳ��S�r����e��Ҳ�r�аl�����ı�1�������Կ�����䓏S������S�r�����{���������Ӵ��@Ҳ�������ڌ�����һ���ֵ̓r�YԴ���_�Ј����Õr�Q�����F�@���О�����ƃr�������ٶȡ�

�����C�����Ϸ�����������Q��߀��������؛�������AӋ���ڇ����к���Ј����ԱP���\�О����������]��4�·��а��Ј���挢ʼ�K̎������ͨ���У���֮�K������ጷ����ȕ��Ӵ����а��Ѓr��С��̧�����q����������Q��߀�����^��������

|